ذرهبین روی بدهکاران مشهور یک بانک

در ماههای اخیر خبرهایی مبنیبر زیانهای فراوان بانک ایرانزمین و عدم نظارت از سوی بانک مرکزی در رسانهها منتشر شده که صورتهای مالی این بانک مهر تاییدی بر آنهاست. این بانک در سایه بیتوجهی بانک مرکزی منافع مردم و سهامداران را با بیقانونیهای گسترده بهخطر انداخته و دیر یا زود سهامداران و اقتصاد کشور را به دام ضررهای خود میکشاند.

نادیدهگرفتن عادیترین قواعد نظارتی توسط بانک مرکزی باعث شده است بانک ایرانزمین و بسیاری دیگر از بانکهای کشور در موقعیت مشابهی قرار گیرند و بانکهایی با کارکرد سالم و شفاف در اقلیت باشند که نتیجه آن اضافه برداشتهای مکرر از منابع بانکمرکزی برای پوشش سود سپردهها و خلق پول خارج از تصور در نظام بانکی کشور است که در تورم شدید سالهای اخیر خود را نشان داده است. بانک ایرانزمین که فعالیت رسمی خود را از سال 89 شروع کرده تا پایان خرداد 1400 بیش از 14هزار و716 میلیارد تومان زیان شناسایی کرده است. زیان بانک ایرانزمین 20 درصد از کل اسکناسی است که در اقتصاد کشور وجود دارد و همچنین بیش از 38 برابر سرمایه 400میلیارد تومانی این بانک است. براساس ماده 141 قانون تجارت زمانی که زیان یک شرکت بیش از نصف سرمایه آن را ببلعد، هیاتمدیره مکلف است بلافاصله مجمع عمومی فوقالعاده صاحبان سهام را برگزار کرده تا موضوع انحلال یا بقای شرکت مورد بررسی قرار گیرد و هرگاه مجمع مزبور رای به انحلال شرکت ندهد، باید در همان جلسه و با رعایت مقررات ماده ۶ قانون تجارت افزایش سرمایه شرکت تصویب شود. بانک ایرانزمین از سال 96 به بعد مجمع عمومی برگزار نکرده و با وجود تصویب افزایش سرمایه در سال 98، اقدام خاصی انجام نداده است. کفایت سرمایه این بانک نیز حدود منفی 30درصد است و همینها نشان میدهد سرمایهگذاری در این بانک با ریسک بالایی همراه خواهد بود و این بانک نمیتواند از پی تعهدات خود برآید. بانک مرکزی حداقل نسبت کفایت سرمایه را هشتدرصد (طبق قوانین بال 1) عنوان کرده و برای بانکهایی که کفایت سرمایه کمتر از سه درصد دارند این جریمه را در نظر گرفته است که درصورت عدمافزایش سرمایه طی 90 روز، موسسه باید منحل شود. پس بانک ایرانزمین دو راه پیشروی خود دارد یا اینکه منحل شود یا اینکه با توجه به اعداد موجود در صورتهای مالی بیش از 2500 درصد افزایش سرمایه از محل مازاد تجدید ارزیابیها دهد که چنین رقمی آنقدر بالاست که تقریبا غیرممکن است. این بانک 1.5 برابر داراییهای 45هزار میلیارد تومانی خود، بدهی دارد و از طرفی بیش از 55 درصد داراییهای آن یعنی حدود 25هزار میلیارد تومان داراییهای منجمد شده است. در واقع 55 درصد داراییهای بانک ایرانزمین غیربانکی است و شامل ملک و... میشود. این بانک حدود سههزار و500 میلیارد تومان از تعاونی مولیالموحدین (موسسه جنجالی در اواخر دهه 80) و همچنین یکهزار و 600 میلیارد تومان از شرکتهای خودی طلب دارد. با وضعیت بسیار نامناسب این بانک در معرض ورشکستگی است اما جالب است که براساس صورتهای مالی سال 99، مدیرعامل و دو عضو دیگر هیاتمدیره ماهی 94میلیون تومان حقوق (رقم ناخالص) دریافت کردهاند. این رقم برای معاونان مدیرعامل که پنج نفر بودهاند، 54 میلیون تومان بوده است. کمکم به جمله طلایی «ورنر» اقتصاددان آلمانی که میگوید: «انتهای بانکداری ناکارآمد، زیان سهامداران خرد و انتفاع سهامداران کلان است» نزدیک میشویم.

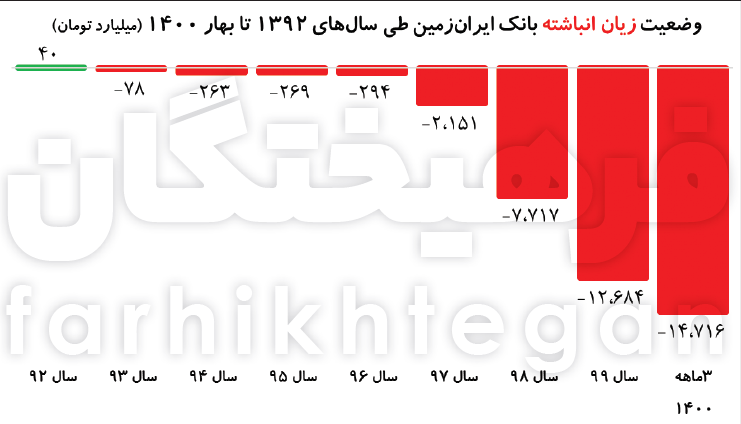

زیان 15 هزار میلیارد تومانی ایرانزمین

در ماههای اخیر خبرهایی مبنیبر زیانهای فراوان بانک ایرانزمین و عدم نظارت از سوی بانک مرکزی در رسانهها منتشر شده که صورتهای مالی این بانک مهر تاییدی بر آنهاست. این بانک در سایه بیتوجهی بانک مرکزی منافع مردم و سهامداران را با بیقانونیهای گسترده بهخطر انداخته و دیر یا زود سهامداران و اقتصاد کشور را به دام ضررهای خود میکشاند. بانک ایرانزمین در اسفند ۱۳۸۹ با موافقت بانک مرکزی تاسیس شد. در همان سال با موافقت بانک مرکزی بخش بزرگی از مطالبات موسسه مولیالموحدین نیز به ایرانزمین حواله داده شد. این بانک اما تنها سهسال بعد از تاسیس وارد فاز زیان شد و سال 92 آخرین سالی بود که سود انباشتهای حدود 40 میلیارد تومان شناسایی کرد. بانک ایرانزمین یکی از 20 بانک بورسی است که تنها یکسال پس از تاسیس یعنی در سال 90 در بازار بورس و اوراق بهادار تهران عرضه شده و با سرمایهای 400 میلیارد تومانی به ثبت رسیده است. این بانک ازجمله بانکهای خصوصی است که از سال 93 روند زیانآوری را در پیش گرفته، بهطوریکه میزان زیان انباشته این بانک براساس صورتهای مالی حسابرسینشده منتهی به خرداد سالجاری به 14 هزار و 716 میلیارد تومان رسیده که 37برابر میزان سرمایه ثبتشده آن (400 میلیارد تومان) است. شاخص سود یا زیان انباشته ازجمله شاخصهایی است که وضعیت مطلوب یا نامطلوب یک بنگاه را بهتصویر میکشد. درواقع برای بررسی عملکرد یک بنگاه، زیان انباشته، دروازه عملکرد محسوب میشود و ارقام نامطلوب آن بهتنهایی نیز میتواند وضعیت و چالشهای آتی بنگاه را بهتصویر بکشد. بر این اساس هرچه زیان انباشته افزایش یابد، در سال آتی از حجم فعالیتهای بنگاه کاسته و ادامه فعالیتها نیز غیرممکن خواهد شد. بانک ایرانزمین رکورددار زیان انباشته در مقایسه با سرمایه خود در سیستم بانکی است و عملکرد آن از سال 93 به بعد و بهخصوص در سالهای 97 و 98 نشان از ناکارآمدی مدیریت این بانک دارد که امروز زیان انباشته این بانک چندین برابر سرمایه ثبتشده آن است و مشمول ماده ۱۴۱ قانون تجارت میشود. موتور زیاندهی بانک ایرانزمین روشن شده و زیان این بانکی 20 درصد از کل اسکناس موجود در اقتصاد کشور را تشکیل میدهد، البته این تنها بانک زیانده کشور نبوده و نام بانکهایی چون شهر، آینده، سرمایه، دی و گردشگری را نیز درکنار خود میبیند.

بانکی که 1.5 برابر داراییاش بدهی دارد

«نسبت بدهی» برای مشتریان، سرمایهگذارن و سهامداران بانک بسیار اهمیت دارد و چنانچه این نسبت بالا باشد، این تفسیر را درپی دارد که بانک جهت تامین منابعی که به آنها نیاز داشته از منابع سرمایه خارج از بانک استفاده کرده است. سرمایهگذاران و سهامداران نظام بانکی بهتر است دنبال بانکی باشند که نسبت بدهی آن پایین باشد، چون بالا رفتن این نسبت، ریسک و خطرپذیری را افزایش خواهد داد. براساس آخرین صورت مالی منتشرشده از بانک ایرانزمین، جمع داراییهای این بانک تا پایان خرداد 1400 حدود 46هزار میلیارد تومان بوده و درمقابل جمع بدهیهای آن نیز از 60 هزار میلیارد تومان تجاوز کرده است. به این ترتیب نسبت بدهیای که از تقسیم مجموع بدهیها بر مجموع دارایی بهدست میآید، نشان میدهد که زنگ خطر برای سهامداران و مخاطبان بانک ایرانزمین بهصدا درآمده است. نسبت بدهی این بانک منفی 131 درصد بود یا بهعبارت دیگر این بانک 1.5 برابر داراییهایش بدهی دارد که ناترازی عمیقی در ترازنامه را بهرخ میکشاند. «نسبت بازدهی دارایی» که حاصل تقسیم سود خالص دوره بهمجموع داراییهاست، نشان میدهد که بانک ایرانزمین وضعیت مناسبی ندارد. براساس آخرین ارقام منتشرشده از مجموع دارایی و سود این بانک، نسبت بازدهی دارایی آن حدود صفر بهدست میآید که نشان میدهد بانک مزبور قادر نیست باسرعت بالاتری بر داراییهای خود از طریق کسب سودآوری اضافه کند و درواقع توانایی استفاده سودآور از داراییهای خود را ندارد.

25 هزار میلیارد تومان دارایی منجمد

حجم داراییهای فریز یا منجمدشده یکی از شاخصهای سلامت نظام بانکی بهشمار می آید که متاسفانه در کشور ما وضعیت مناسبی ندارد و از قضا بانک مورد بررسی ما یعنی ایران زمین نیز به همین صورت است. داراییهای فریزشده به داراییهایی بازمیگردد که بانکی نیست، مثلا بانک سهام خریده یا در ازای مطالبات معوق ملک گرفته یا حجم داراییهای ثابت آن خیلی زیاد است یا اینکه بانکها از دولت طلبکار هستند و دولت طلب آنها را نمیدهد. ترازنامه بانک ایرانزمین نشان میدهد که جمع داراییهای این بانک حدود 45هزار میلیارد تومان است (تا پایان خرداد 1400) و نکته نگرانکننده اینجاست که 25 هزار و 215میلیارد تومان معادل 55 درصد کل داراییهای جزء سرفصل «سایر داراییها» است و این عدد بسیار بزرگتر از میانگین نظام بانکی است. سایر داراییها یعنی داراییای که بانکی نیست، دارایی اصلی بانکی داراییای است که جریان نقدی ایجاد میکند و در راستای فعالیت واسطهگری بانک است. وقتی میگوییم 55 درصد داراییها سایر است، یعنی سرمایهگذاری شده و نه در قالب تهسیلات به مشتریان پرداخت شده است.

ایرانزمین در محدوده پرخطر

نکته جالب زیان انباشته بانک ایرانزمین اینجاست که این زیان انباشته آنقدر در این سالها افزایش یافته که هماکنون 4 برابر ارزش بازاری این بانک در بازار سرمایه است. ارزش بازاری بانک ایران زمین در بازار فرابورس برابر 4 هزار میلیارد تومان است. زیان عملکردی ایرانزمین از سال 93 تا پایان 3 ماهه 1400 تقریبا 200 برابر شده است. این بانک مدتهاست که مشمول ماده 141 قانون تجارت است. براساس این ماده قانونی، اگر بر اثر زیانهای وارده حداقل نصف سرمایه شرکت از میان برود یا بهعبارت دیگر میزان زیان انباشته شرکت بیشتر از نصف سرمایه شرکت باشد، هیاتمدیره مکلف است بلافاصله مجمع عمومی فوقالعاده صاحبان سهام را برگزار کند تا موضوع انحلال یا بقای شرکت مورد بررسی قرار گیرد و هرگاه مجمع مزبور رای به انحلال شرکت ندهد، باید در همان جلسه و با رعایت مقررات ماده ۶ قانون تجارت، سرمایه شرکت را به مبلغ سرمایه موجود کاهش دهد. زیان انباشته بانک ایرانزمین درحالحاضر 37 برابر سرمایه 400 میلیاردی این شرکت است و درصورتیکه هیاتمدیره برخلاف این ماده، مجمع عمومی فوقالعاده را تشکیل ندهد یا مجمعی که دعوت میشود نتواند مطابق مقررات قانونی منعقد شود، هر ذینفع میتواند انحلال شرکت را از دادگاه صلاحیتدار درخواست کند. بانکها به چنین وضعیتی که دچار میشوند تمایل به ارزیابی داراییهای خود دارند؛ چراکه باوجود تورم در کشور ما این کار به افزایش سرمایه آنها ختم خواهد شد؛ اقدامی که بانک ایرانزمین از آن غافل بوده است. هیاتمدیره ایران زمین در آبان سال98 به مجمع عمومی فوقالعاده پیشنهادی درخصوص افزایش سرمایه 950 درصدی از محل آورده نقدی بهمنظور اصلاح ساختار سرمایه و خروج از شمولیت ماده 141 اصلاحیه قانون تجارت را داده که تابهحال از آن خبری نشده است. این بانک همچنین در سال جاری اطلاعیهای درمورد افزایش سرمایه 500 درصدی خود منتشر کرد که همانند قبل در هالهای از ابهام است. یکی از تخلفات و نقاطضعف این بانک عدم برگزاری مجامع عمومی بهصورت مستمر است که در ادامه به آن خواهیم پرداخت.

مماشات بانک مرکزی با بیانضباطی مالی

سرمایه مناسب و کافی یکی از شرایط لازم برای حفظ سلامت نظام بانکی است و هریک از بانکها و موسسات اعتباری برای تضمین ثبات و پایداری فعالیتهای خود باید همواره نسبت مناسبی را میان سرمایه و ریسک موجود در داراییهای خود برقرار کند. کارکرد اصلی نسبت کفایت سرمایه، حمایت بانک دربرابر زیانهای غیرمنتظره و نیز حمایت از سپردهگذاران و اعتباردهندگان است. بهدلیل حفاظتی که این نسبت دربرابر زیانهای وارده ایجاد میکند، حفظ و نگهداری سرمایه کافی و متناسب با مخاطرات موجود منبع اصلی اعتماد عمومی به هر بانک بهطور خاص و سیستم بانکی بهطور عام است. نسبت کفایت سرمایه حاصل کسری است که درصورت آن، سرمایه نظارتی (سرمایه پایه) از مجموع سرمایه لایه یک (سرمایه اصلی بانکها) و سرمایه لایه دوم (سرمایه تکمیلی بانکها) تشکیل میشود. حسابرس رسمی در گزارشهای مالی سال 97 که آخرین گزارش حسابرسیشده بانک ایرانزمین است، اعلام میکند که نسبت کفایت سرمایه محاسبهشده برای این بانک کمتر از حدنصاب مقرر بانک مرکزی (8درصد) است که تبعات مالی فراوانی دارد. حسابرس رسمی در بند 24 گزارش مالی 12 ماه منتهی به 97 که دوماهی است منتشر شده، اعلام میکند: «زیان انباشته بانک بیش از 50 درصد سرمایه آن بود و نسبت کفایت سرمایه از حد مقرر بانک مرکزی کمتر میباشد، لذا نظر مجمع عمومی صاحبان سهام را نسبت به رعایت مفاد مواد 141 قانون تجارت و 33 قانون پولی و بانکی کشور جلب مینماید.» بررسیهای صورت مالی بانک ایرانزمین نشان میدهد نسبت کفایت سرمایه این بانک در سال منتهی به اسفند 99 حدود منفی 30 درصد بوده است. نسبت کفایت سرمایه این بانک یکی از بدترین وضعیتها را در سیستم بانکی داراست. نسبت منطقی کفایت سرمایه باتوجه به اعلام بانک مرکزی حدود 8 درصد بوده و نسبت بسیار منفی کفایت سرمایه نشان میدهد این بانک یکی از پرتهدیدترین بانکهای کشور از نظر پوشش ریسک خود و عمل به تعهدات دربرابر مشتریان محسوب میشود. جالب اینجاست که این وضعیت حساب سرمایه درحالی اتفاق میافتد که بانک مرکزی حداقل نسبت کفایت سرمایه را 8 درصد (طبق قوانین بال 1) عنوان کرده و برای بانکهایی که کفایت سرمایه کمتر از 3 درصد دارند، این جریمه را درنظر گرفته است که در صورت عدم افزایش سرمایه طی 90 روز، موسسه باید منحل شود. با وجود این قوانین همچنان بانکهای سرمایه، شهر، دی، ایرانزمین و پست بانک دارای حساب سرمایه (ارزش ویژه) منفی هستند و ارزش داراییهایشان کمتر از بدهیهای آنهاست.

بدهی 3.5 هزار میلیاردی مولیالموحدین

موسسه مولیالموحدین موسسه خیریهای است که سالها از تاسیس آن میگذرد و بیش از باقی موسسات خیریه در فعالیتهای اقتصادی شرکت کرده است. این موسسه که خود را توسعهگرا معرفی میکند، در دهه هفتاد اقدام به تاسیس موسسات اعتباری کرده و فعالیت بانکی خود را در قالب جذب و پرداخت منابع قرضالحسنه آغاز کرد. مولیالموحدین به سرعت شعبات مختلفی را در سرتاسر کشور احداث کرد، اما فعالیت مخرب آن در پرداخت سود بالا به مشتریان موجب کاهش شدید منابع و عدمتوانایی بانک در پرداخت سود و اصل سپردهها شد. مولیالموحدین موسسه جنجالیای بوده که به جریانات و افراد مهم سیاسی نیز منتسب شده و شاید یکی از دلایل ادامه فعایت آن همین باشد. در صورت مالی بانک ایران زمین آمده که موسسان بانک ایران زمین با مسئولان بانک مرکزی در مورد ساماندهی و انتقال داراییها و بدهیهای موسسه مولیالموحدین به این بانک به توافق رسیده و با مسئولان این موسسه نیز توافق کردهاند. بر اساس توافقنامه بانک ایران زمین و موسسه مولیالموحدین قرار شده است که تمام شعب، داراییها و بدهیهای این موسسه به بانک ایران زمین انتقال یابد. همچنین مقرر شده که به میزانی که بانک ایران زمین جهت رفع تعهدات تعاونی مولیالموحدین صرف کرده، بهعنوان مطالبه از این تعاونی ثبت شود. بر اساس صورت مالی منتهی به اسفند 1399 بانک ایران زمین، مانده طلب این بانک از تعاونی مولیالموحدین در سال گذشته بیش از 3 هزار و 315 میلیارد تومان بوده است. حسابرس رسمی نیز در بند 3 گزارش حسابرسی شده سال 97 که اخیرا منتشر شده، توضیح داده که بخشی از داراییهای موسسه مولیالموحدین شامل شرکتها و داراییهای ثابت همچنان به نام بانک ایران زمین انتقال مالکیت پیدا نکرده است. بهجرات میتوان گفت بخشی از مشکلات این بانک به عدم انجام تعهدات از سوی موسسه مزبور بوده است.

94 میلیون تومان حقوق ماهانه مدیران بانک پرخطر!

بر اساس گزارش مالی بانک ایران زمین در سال 99، این بانک در این سال مالی متجاوز از 6 میلیارد تومان به مدیرعامل و معاونان او که درمجموع 8 نفر بودهاند حقوق پرداخت کرده است. در واقع بانک ایران زمین در سال 99 بیش از 3 میلیارد و 386 میلیون تومان را به اعضای هیاتمدیره و مدیرعامل که 3 نفرند حقوق پرداخت کرده که به عبارتی سهم ناخالص هر کدام از آنها به صورت سالیانه یک میلیارد و 128 میلیون تومان بوده است. بر این اساس مدیرعامل بانک ایران زمین و همچنین دو عضو هیاتمدیره ماهانه 94 میلیون تومان حقوق گرفتهاند. البته 5 معاون و مدیرعامل نیز بینصیب نمانده و در سال 99 هر کدام به صورت ماهیانه 54 میلیون تومان حقوق دریافت کردهاند. این در حالی است که حقوق کارگران در سال 99 به زحمت به ماهی 3 میلیون تومان میرسید. به خوبی پیداست، زمانی که از زیان انباشت بانکی صحبت میکنیم منظور زیانی است که در نهایت از جیب بانک مرکزی، دولت و یا بهتر بگوییم مردم برداشته میشود و الا حقوق و مزایای مدیران عامل ولو با تحقق ضررهای فراوان سر جای خودش باقی خواهد ماند.